Владельцу «Гарант 24 Ломбард» Аслану Мурзабекову списали кредит?

Учредитель финансовой пирамиды оказался участником кредитной амнистии 2019 года

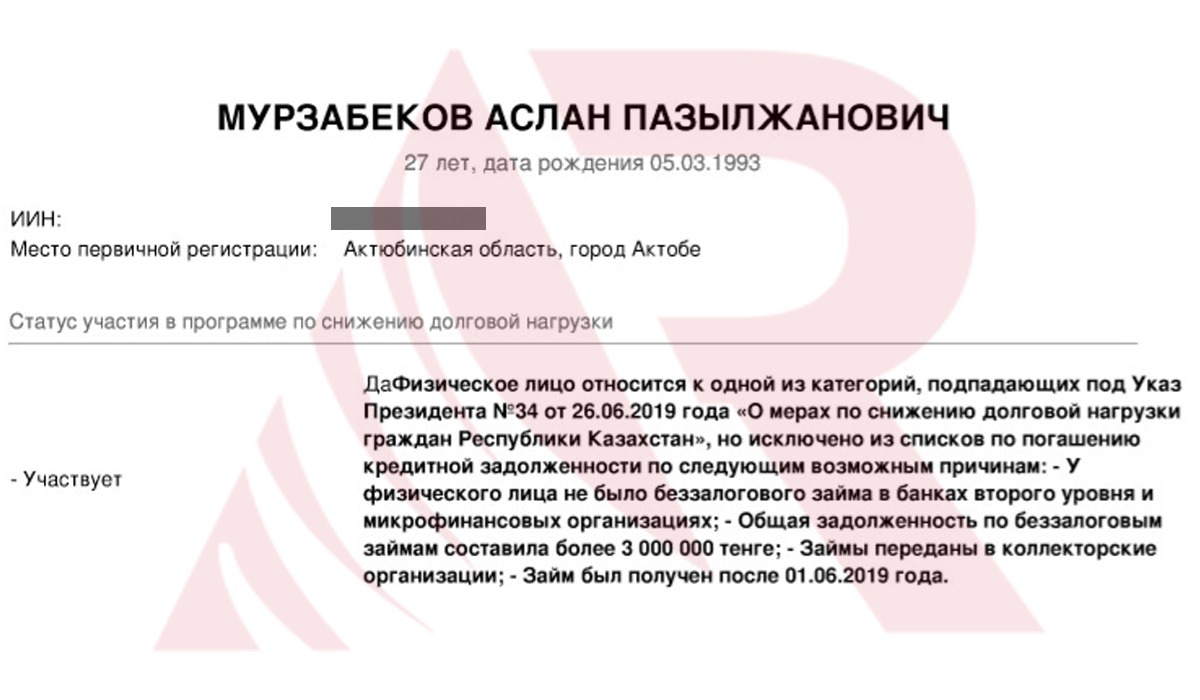

Основатель компании «Гарант 24 Ломбард» Аслан Мурзабеков, подозревающийся в обмане 42 тысяч людей по всей стране на 5 миллиардов 411 миллионов, оказывается, попал в прошлом году в госпрограмму по снижению долговой нагрузки.

Накануне депутат Мажилиса Сергей Симонов предлагал премьер-министру запустить вторую волну кредитной амнистии. Стоит ли продолжать эту акцию, как повлияет в целом на экономику страны? Своими размышлениями на этот счёт с корреспондентом Azattyq Rýhy поделились экономисты и политологи.

Прошло всего полгода, как казахстанцам списали кредиты на 115 миллиардов тенге. Большая часть денег ушла на погашение займов и немного на штрафы и пени. В общем, долги простили 554 тысячам заемщикам. В этом списке прощенных многодетные семьи, сироты, семьи без кормильцев, имеющие детей-инвалидов и получатели адресной социальной помощи.

По данным из открытых источников, под кредитную амнистию в прошлом году попал и небезызвестный Аслан Мурзабеков, владелец финансовой пирамиды «Гарант 24 Ломбард».

Доподлинно неизвестно, попадал ли Мурзабеков под кредитную амнистию в качестве многодетного или получателя АСП, но в списании займа ему все же отказали. Возможные причины отказа – заем превышал 3 миллиона тенге, был получен после 1 июня 2019 года либо передан коллекторам. По условиям амнистии, напомним, долг по состоянию на 1 июня не должен был превышать 3 миллиона тенге.

Депутат Мажилиса Сергей Симонов накануне обратился к премьер-министру Аскару Мамину с просьбой организовать второй этап господдержки для тех, кто не попал под первую амнистию. Этот пробел мажилисмен свел на некомпетентных сотрудников ЦОНов, несовершенство баз госорганов, а порой и отсутствие сервисов.

«По нескольким тысячам граждан отсутствовали оцифрованные актовые записи о браке, рождении детей, сведений по детям-сиротам, а также детям, оставшимся без попечения родителей. На местах сотрудники местных исполнительных органов, в частности сотрудники управлений образования, формировали списки на основании архивных тетрадей, которые велись вручную.

Некоторые граждане самостоятельно попытались подтвердить свой социальный статус через ЦОНы. Однако сотрудники центров не были ознакомлены с механизмом и вместо Министерства образования и науки, следуя логике, направляли подтверждающие документы в Министерство труда и социальной защиты населения, где они остались без рассмотрения. Таким образом, вследствие несовершенства баз данных государственных органов, а также недостаточной степени их интегрированности, тысячи заемщиков не оказались в числе счастливчиков, попавших под погашение части задолженности и списания пени и процентов государством», — написал Мамину мажилисмен.

При этом Сергей Симонов забыл упомянуть о том, что следовало бы обучить сотрудников ЦОНов этим самым механизмам, а управлениям образований наконец-то начать в XXI веке вести электронную базу.

Премьер-министр депутату ещё не ответил. Однако сегодня на этот счёт высказались в Администрации Президента. В общественной приёмной АП сообщили, что ожидать повторной помощи от государства не стоит.

«По поручению Главы государства в 2019 году данное мероприятие проводилось в разовом порядке. В ближайшее время повторение данной акции не планируется», — проинформировали там.

Экономисты Арман Байганов и Жарас Ахметов сошлись во мнении, что не стоит не только продолжать, а даже говорить о второй волне кредитной помощи. Арман Байганов назвал сценарий бессмысленным. Вот представьте, объявили повторную амнистию. Что сделают люди? Конечно, перестанут их выплачивать, другие толпами повалят в банки. А почему, собственно, и нет? Заемщики уже прознали, что можно брать кредит и не платить – государство его закроет. Спекуляций в случае второй кампании не избежать. Как и недовольства со стороны законопослушных плательщиков.

«Я против второй волны. Обычно такие амнистии проводят раз в десятилетие. Это не должно быть постоянно. Даже года не прошло, а уже речь зашла о второй волне. Это неправильно. Это ухудшит финансовую систему. Люди уже заранее зная, будут спекулировать, перестанут погашать выплаты по кредиту, потому что государство спишет же. Если будут разговоры ходить, люди толпами перестанут исполнять свои обязательства перед банками. Это категорически нельзя.

Это может ещё подтолкнуть к тому, что люди начнут повально брать кредиты. И, как следствие, может привести к ещё большей закредитованности населения. Они будут специально брать кредиты и не платить. К тому же может вырасти недовольство среди налогоплательщиков. Те, кто работает, скажут: «Иждивенцы», — выразил недовольство Арман Байганов.

Закредитованность в Казахстане действительно высокая. Ранее мы писали, что казахстанцы должны финансовым организациям 26 триллионов тенге. Больше всего задолжали банкам – 20 с лишним триллионов, онлайн-микрофинансовым организациям – 84 миллиарда тенге.

Всего в Казахстане числится 7 миллионов 460 тысяч человек с кредитами. Если разделить 26 триллионов на это число, выходит, что каждый заемщик должен 3.5 миллиона тенге.

Экономисты говорят, что структура расходов семейного бюджета такова, что половина доходов тратится на пропитание. Сейчас люди берут кредиты не только на свадьбы и оплату учебы, а на элементарные вещи – еду и лекарства, и коммунальные услуги. Собственно, поэтому – из-за высокой закредитованности и высокого процента непогашения кредитов и провели амнистию. При этом сказать точно, сколько семей живут за чертой бедности в Казахстане – сложно.

«Сколько семей у нас живут за чертой бедности, точно неизвестно. Официальная статистика показывает, что 4.5%. Если посмотреть по-другому на эту же самую официальную статистику, то можно утверждать, что 10%. Если немного посмотреть по третьему варианту и уже не на официальную статистику, то цифры будут другие. У нас нет достоверной информации о реальном уровне бедности нашего населения. По той информации, что находится в открытом доступе, мы объективной оценки сделать не можем», — подчеркнул экономист Жарас Ахметов.

Жарас Ахметов, экономист

Политолог Досым Сатпаев высокую закредитованность оценивает, как тревожный сигнал. Корень проблемы, по его мнению, в том, что не создаются стимулы и возможности для людей, чтобы открыть свой бизнес, создать рабочие места. Если решить вопросы с безработицей и зарплатами – надобность в кредитах попросту отпадет.

«Эта проблема давняя и она в первую очередь связана с тем, что в основном у населения Казахстана не очень высокий уровень жизни. Для них это, естественно, несёт определенные риски, потому что многие из них не имеют стабильного заработка, увеличиваются процентные ставки по кредитам, возникает социальная напряженность, потому что люди загнаны в угол. В значительной степени это не их вина. У нас любят некоторые делать акцент на том, что население само виновато, что берет кредиты. Но что делать людям, если у них нет другого варианта? Если бы человек зарабатывал, если бы правительство регулярно не проводило девальвации, которые съедали накопления населения, если бы у нас бизнес не «кошмарили» на всех уровнях, если бы в Казахстане был средний класс, то не было бы проблем с такой закредитованностью. Понятно, что за рубежом тоже возникают проблемы с кредитами, но не в таких масштабах, как у нас. Государство несёт ответственность, если в стране высокий уровень безработицы, если высокий процент бедного населения», — высказался Досым Сатпаев.

Досым Сатпаев, политолог

С ним солидарен и экономист Жарас Ахметов. Эксперт считает, что надо бороться не с симптомами «болезни», а с его источником.

«Ростовщичество живёт всегда на бедности. Человеку срочно деньги нужны, и он идёт к ростовщику, сейчас роль ростовщиков – за микрофинансовыми организациями и банками. Чем больше бедность, тем больше процветает ростовщичество. Суть проблемы не в кредитных амнистиях. Реальное средство борьбы с тем, что население перегружает себя кредитами, по которым не может расплатиться – это борьба с бедностью. Чем меньше бедных, тем меньше необходимости в услугах ростовщиков и тем меньше будет необходимости рассуждать о повторной кредитной амнистии. Эта акция ведь не решает проблемы. Это временное облегчение. Надо бороться с бедностью», — заключил экономист.

Досым Сатпаев иллюзий не строит и предлагает начать бороться хотя бы с финансовой безграмотностью.

«Очень многие попадают в кредитную кабалу, потому что их уровень образования не очень высок. Люди не читают договоры. Если копать дальше, мы сталкиваемся с большим количеством проблем. Уже сколько лет требуют от государства, Министерства образования и науки чтобы они финансовую грамотность как предмет ввели в школах. Если бы это сделали 10-15 лет назад, в Казахстане появилось бы целое поколение людей, которые бы читали договоры, соглашения, которые подписывают», — заключил политолог.

Ромина МАКАРИМОВА