Сильная закредитованность казахстанцев: миф или реальность?

На данный момент заемщики должны банкам 7,4 трлн тенге

И в экономических кругах, и в обществе нынче крепко убеждены в том, что в Казахстане население сильно закредитовано. Именно поэтому некоторые любят призывать к кредитным амнистиям, другие требуют принять ограничительные меры. Однако реальные цифры говорят совсем о другом. Действительно ли большинство казахстанцев пребывает в финансовой кабале, расскажут аналитики в материале Azattyq Rýhy.

Для начала немного статистики. По данным Первого кредитного бюро, портфель беззалоговых потребительских кредитов в стране вырос почти на треть. Теперь казахстанцы должны банкам и микрофинансовым организациям 7,4 триллиона тенге.

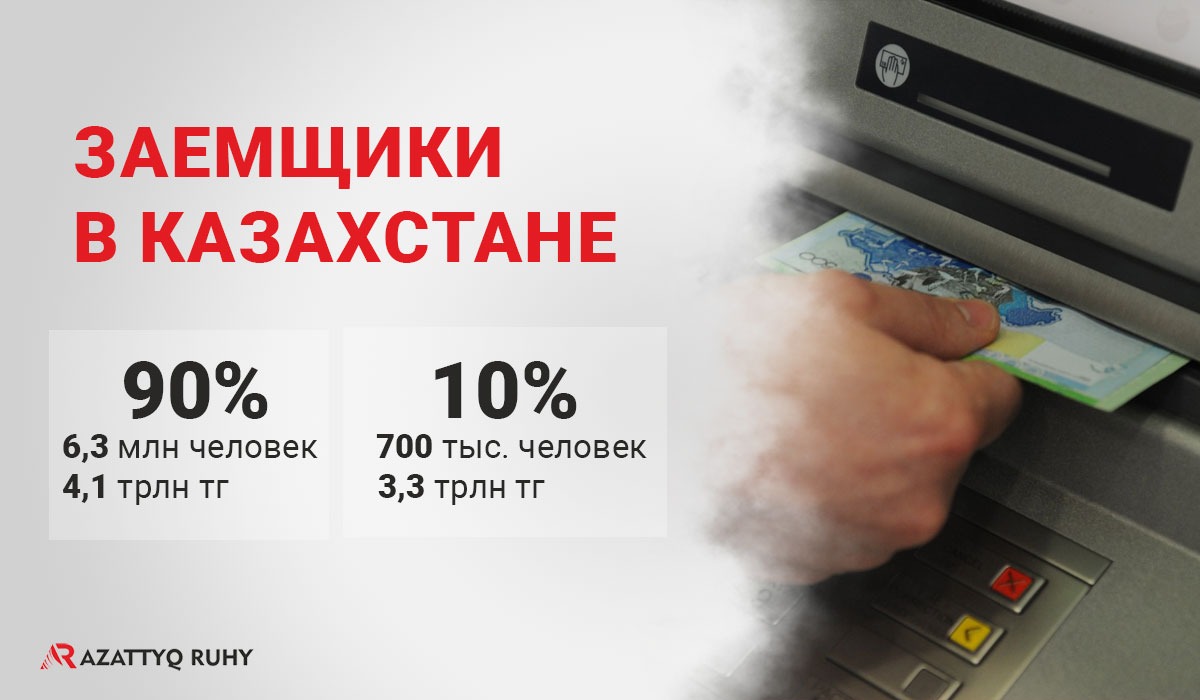

При этом долги распределены неравномерно: половина заемщиков, а это 3,5 млн человек, должна банкам в среднем 202 тысячи тенге. И на них приходится всего лишь 10% от общей задолженности, то есть около 740 миллиардов тенге.

В состав 90% заемщиков входят 6,3 млн человек, но суммарно на них приходится лишь 55% портфеля – это около 4,1 трлн тенге. Соответственно, ещё оставшиеся долги – за 10% заемщиков, это около 700 тысяч человек. Каждый из них должен банкам больше 2,5 миллионов тенге.

В прошлом году казахстанцам выдали кредиты на 6,7 трлн тенге. Это действительно больше, чем годом ранее, на 16,8%. Но есть небольшая ремарка – средняя сумма займа все же стала меньше. За год она снизилась с 314 тысяч до 246 тысяч.

«Основной прирост задолженности идёт на 10% топовых заемщиков. И мы как бы никогда не говорили, что есть проблема перекредитования. Мы всегда говорим, что кредиты в Казахстане выдаются активно, но это не критическая проблема – мы не достигаем того критичного уровня. Это видно в средних суммах долга – у 50% заемщиков она составляет 70% от средней зарплаты, по сути, это одна зарплата», — подчеркнуд директор Первого кредитного бюро Руслан Омаров.

При этом качество портфеля практически не изменилось. Если на 1 января прошлого года доля кредитов с просрочкой 90 и более дней составляла 12,9%, то на 1 января 2023года этот показатель чуть опустился – 12,8%.

Так говорят ли эти цифры о том, что казахстанцы погрязли в кредитах и задолженность растёт едва ли не в геометрической прогрессии? На эти вопросы ответят специалисты. Так, аналитики Telegram-канала «Finance.kz» во главе с экономистом Андреем Чеботаревым взялись за развенчание этих мифов.

МИФ № 1: казахстанцы стали больше брать кредитов, а темпы роста потребительского кредитования бьют рекорды.

По данным аналитиков, на самом деле у 3,5 млн человек за целый год уровень задолженности увеличился всего на 9%, а у большинства, то есть у 90% всех заемщиков – всего на 18%.

Учитывая уровень инфляции в 20,3%, получается, что подавляющее большинство заемщиков увеличили свой долг ниже уровня инфляции, а в реальном выражении долг в отношении инфляции даже уменьшился. Отсюда вывод: темпы роста закредитованности у девяти из десяти заемщиков в Казахстане находятся на уровне ниже инфляции.

МИФ № 2: Задолженность казахстанцев растёт.

На самом деле нет. Средняя сумма задолженности с начала года у большинства заемщиков возросла на незначительные, относительно инфляции, 4-5% – с 588 тысяч до 620 тысяч тенге. Получается, что реальный уровень прироста средней задолженности как индикатор кредитно-долговой нагрузки остается стабильным, что говорит об отсутствии серьёзных проблем в секторе потребительского кредитования.

Вывод: средняя задолженность у девяти из десяти заемщиков не растёт. У половины средний долг не превышает 70% от средней зарплаты, а у 90% заемщиков – две средние зарплаты.

МИФ № 3: Сумма плохих кредитов растёт, большое количество заемщиков уходят в просрочку, что повышает социальное напряжение.

На самом деле это лишь отчасти так. Риск выхода на серьёзный уровень просрочки стабилен и не демонстрирует тенденций роста, что также подтверждает корректность оценки рынком уровня кредитоспособности граждан. Если говорить простыми словами, заемщики успешно обслуживают свои долги.

Однако есть большой дисбаланс по секторам кредитования. Несмотря на то, что 95% заемщиков предпочитают пользоваться банками, почти один миллион клиентов МФО действительно испытывает ряд проблем. Практически каждый третий, если не второй заемщик МФО выходит на серьёзную просрочку, что опять портит картину по всему сектору.

Как утверждают аналитики, в этом секторе есть реальные риски ухудшения портфеля, однако стоит отметить, что регулятор в лице АРРФР уже принял меры – значительно ужесточено регулирование, проведено списание задолженности из средств самих компаний, рефинансирование проблемных заемщиков.

Вывод: банковские заемщики, которые составляют 95% от всех заемщиков, успешно обслуживают свои долги.

МИФ № 4: На ипотечном рынке тоже наблюдается закредитованность.

По мнению экспертов, ипотека в Казахстане – достаточно предсказуемый сектор, в котором нет проблем.

Всего в прошлом году выдали 159 тысяч займов и это полностью соизмеримо с позапрошлым годом, а вот сумма кредитов выросла на 12,2%, что объясняется повышением стоимости жилья.

На начало года ипотечный портфель составил 5,2 трлн тенге, увеличившись за год на 39,5%. При этом качество портфеля стало лучше – доля кредитов с просрочкой в 90 и более дней снизилась с 6,1% до 4,2%. Причём больше половины приходится на кредиты, выданные до 2010 года, когда казахстанцы любили набирать валютные кредиты.

Отдельно радует рост доли заемщиков возрастом до 30 лет, это значит, что белые зарплаты позволяют брать ипотеку и молодым людям.

Вывод: на ипотечном рынке нет проблем закредитованности, кроме застарелых ипотек, взятых до обвала цен на жилье в 2008 году. Возможно, что как раз для этих заемщиков закон о банкротстве физических лиц будет очень кстати, поскольку из-за разницы цен на жилье даже продавая свои квартиры, такие заемщики остаются ещё очень много должны, утверждают специалисты.

Исходя из всех этих данных вердикт аналитиков таков: излишняя закредитованность казахстанцев – это миф, который не подтверждается ни цифрами, ни мнением экспертов. Казахстанцы обслуживают свои долги. При этом они не стали брать больше кредитов, просто из-за инфляции выросли цены и суммы.